界面新闻记者|何柳颖xiao77图片 多家银行年报出炉,信用卡范围变化与机制转型知道其中。 在2024年,建造银行信用卡功绩亮眼,一举成为天下首乡信用卡贷款范围破万亿的银行。不外,着眼全行业,流畅卡范围放松,交往额下跌,不良上升等问题一经彰着。 从个贷结构看,不同银行信用卡贷款在个贷中占比有升有降。与此同期,多家银行豪侈贷占比正极力进取。 贷款范围:建行破万亿,吉祥银行放松791亿 从信用卡余额范围看,建造银行名挨次一。 2024年,建行境内信用卡贷款余额1.07万亿元,成为天下首乡信用卡贷款...

界面新闻记者|何柳颖xiao77图片

多家银行年报出炉,信用卡范围变化与机制转型知道其中。

在2024年,建造银行信用卡功绩亮眼,一举成为天下首乡信用卡贷款范围破万亿的银行。不外,着眼全行业,流畅卡范围放松,交往额下跌,不良上升等问题一经彰着。

从个贷结构看,不同银行信用卡贷款在个贷中占比有升有降。与此同期,多家银行豪侈贷占比正极力进取。

贷款范围:建行破万亿,吉祥银行放松791亿

从信用卡余额范围看,建造银行名挨次一。

2024年,建行境内信用卡贷款余额1.07万亿元,成为天下首乡信用卡贷款范围破万亿的银行。与2023年末比较,该行信用卡贷款范围增长了688亿元,在个贷中的占比也从正本的11.41%增长至11.91%。

建行在年报中示意,信用卡贷款业务把捏国度“以旧换新”与“促进豪侈高质地发展”等战略机会,积极结伙热点行业头部商户,连结补贴、豪侈券披发等战略门径,行状匹夫正常豪侈及分期需求。

同期,信用卡业务全面发力购车、装修、分期通瓜分期家具,强化支付法子精确营销,推动信用卡豪侈信贷业务发展。新能源购车方面,该行与16家新能源汽车厂商开展总总协作,遮掩主流品牌超80个。2024年,信用卡新能源购车分期贷款投放冲破700亿元,同比增长翻一番以上。

笔据已特等据,招行、农行、工行等紧随建行之后,信用卡贷款余额差别达到9478亿、8588亿、7753亿元。

从增长范围看,农行增量最彰着,信用卡贷款余额同比增长了1587亿元,在个贷中的占比也从2023年的8.67%上升为9.73%。吉祥银行放松额较大,2024年信用卡贷款余额4350亿元,同比减少791亿元,在个贷中的占比也从25.99%下跌至24.62%。

金钱质场所面,广宽出现恶化趋势。其中,常熟银行信用卡不良率从2023年末的1.40%陡然上升至4.14%,重庆银行也从2023年末的1.99%上升至3.04%。

工商银行、交通银行、农业银行、民生银行、浦发银行等不良率均有所上升。招商银行与昨年持平,为1.75%。吉祥银行、邮储银行、兴业银行不良率出现好转,均较2023年末下跌了20多个基点。

举座上,信用卡过期情况仍较严峻。央行数据夸耀,摈弃2024年末,信用卡过期半年未偿信贷总数达到1239.64亿元,同比增长26.32%,占信用卡应偿信贷余额的1.43%,较上年末增多0.3个百分点。

长城证券首席经济学家汪毅向界面新闻记者示意,信用卡不良率上升,一方面是收入承压下借款东说念主偿付才能下跌,分子上升;另一方面现时环境下部分银行压缩信用卡余额,分母下跌。

计算近况:新户赢得难,交行鼓吹属地计算转型

靠近阛阓弥散,各样豪侈信贷家具兴起的挑战,信用卡业务举座承压。

在六大行以及两大股份行中(农行数据暂缺),累计信用卡广宽出现缩减。尤其是交通银行,摈弃2024年末,境内银行机构信用卡在册卡量6300.94万张,较2023年末的7132.42万张大幅减少了831万张。

即即是在贷款范围破万亿的建造银行,流畅卡数目一样出现放松。至2024年末,建行信用卡累计客户1.03亿户,累计卡量1.29亿张。而在2023年末,该行累计发夹1.32亿张,信用卡客户1.05亿户。工行、邮储银行等信用卡数目均同比减少,仅中国银行从2023年末的1.44亿张增长至1.48亿张。

吉祥银行在年报中说起,稳妥阛阓环境变化,强化品性客户遴荐,新户赢得范围有所下跌。

这与举座的信用卡范围放松同步。中国东说念主民银行数据夸耀,我国比年来的信用卡数目岑岭出当今2022年,摈弃2022年6月末,信用卡和假贷合一卡达到8.07亿张,但到2024年末,这一数字急剧下跌至7.27亿张,大幅缩减8000万张。

年内豪侈额一样萎缩,尤其是两大股份行。招商银行2024年信用卡豪侈额4.42万亿元,较2023年减少了约3900亿元;吉祥银行2024年信用卡豪侈额2.32万亿元,较2023年减少了约4600亿元。

交往放松对银行非息收入产生径直影响。招商银行示意,银行卡手续费收入167.61亿元,同比下跌14.16%,主如若信用卡线下交往手续费收入下跌。吉祥银行示意,2024年银行卡手续费收入131.74亿元,同比下跌18.3%,主如若信用卡业务手续费收入下跌。

这将连续对银行净息差变成压力。在招行功绩会上,招商银行副行长彭家文示意,贷款结构的变化,比如正本收益相对较好的信用卡、住房按揭贷款需求如果进一步下跌,在举座贷款中的占比也会相应下跌,对净息差变成压力。

中信银行副行长谢志斌在功绩会上示意,信用卡靠近的行业特色有周期性,总体较难的场所是挑战亦然对业务的鞭策和启发。

窘境之下,部分银行积极鼓吹信用卡中心总结分行。

交行在年报中明确,“鼓吹信用卡属地计算转型”。4月1日,国度金融监督经管总局官网表露,欢跃交通银行股份有限公司太平洋信用卡中心哈尔滨分中心隔断交易,这成为交行2025年以来关闭的第13乡信用卡分中心。笔据批复文献,部分业务并进当地分行,如深圳分中心业务并入交行深圳分行;南昌分中心业务和东说念主员沿路打发死党行江西省分行经管。

交行高管在2024年度功绩发布会上对此进行了回复。交通银行副行长周万阜示意,昔日交通银行信用卡业务采纳的是信用卡中心合并、垂直计算方式,此方式在昔日信用卡业务快速发展的阶段有特有上风。

“出于更好得志客户一体化空洞金融行状的需要,同期亦然为了更好符合信用卡业务发展的新阶段条款,我行对信用卡业务方式进行了雠校。由昔日的合并径直计算,改为分行属地计算,即由分行径属地客户提供一站式的空洞化金融行状。同期咱们将信用卡业务纳入得手机零卖业务,进行协调计算。”周万阜续称。

贷款结构:信用卡占比有升有降,豪侈贷广宽上行

关于大型银行而言,信用卡在个贷中仍占据进军位置。

整理已特等据不错发现,2024年末,民生银行、招商银行、光大银行、吉祥银行、重庆银行、中信银行的信用卡应收账款在个东说念主贷款中的占比仍高达20%以上。

同比而言,信用卡在个贷中的占比有升有降。现时升幅最彰着的是农业银行,飞腾了1.06%。渝农商行、中国银行、工商银行、建造银行、郑州银行等银行占比亦有所上升。

另一方面,光大银行、中信银行、吉祥银行、招商银行、民生银行、交通银行、重庆银行等十余家银行的信用卡贷款在个贷中的占比有所下滑。其中光大银行降幅较大,达3.32%,从正本的28.66%下跌至25.35%,仍属高位。

在行业周期压力之下,银行关于信用卡业务有哪些新磋商?

招联首席询查员、上海金融与发展践诺室副主任董希淼向界面新闻记者示意,信用卡是金融机构行状零卖客户的进军道路之一,但不同银行信用卡发展策略不同。

“有些银行比较怜爱信用卡,建树了信用卡部,但也有些中小银行刊行不了信用卡,也不需要刊行信用卡。是以信用卡业务发展范围的大小,要笔据银行自己定位进行发展,并不是统共银行王人需要发展信用卡业务。”董希淼以为。

董希淼示意,关于一些大中型银行来说,信用卡业务确乎是它发展零卖业务的进军构成部分。信用卡业务概况带来各样化的空洞收入,既有假贷利息收入,也有信贷利差收入,再比如通过信用卡透支豪侈的经过中还有手续费,这些关于银行拓宽收入起原、优化收入结构来说王人比较进军。虽然发展信用卡业务要量入为主,因为信用卡业务前期干涉比较大。

值得一提的是,信用卡放松之际,豪侈贷在个东说念主贷款中的占比举座则在上升。数据夸耀,在2024年,重庆银行、郑州银行、瑞丰银行、江阴银行、邮储银行、农业银行、建造银行等多家银行豪侈贷款占比均较昨年有所增长。其中重庆银行从2023年10.29%增长至2024年的15.08%;郑州银行也从正本的14.66%增长至2024年的18.84%。

部分银行豪侈贷增长能源不及,比如浙商银行、张家港行豪侈贷占比出现较彰着下滑,2024年两家银行的豪侈贷在个贷中的占比差别为24.53%、13.72%,差别同比下跌6.25%、6.26%。

从范围看,建造银行、农业银行、吉祥银行、工商银行、招商银行等大型银行仍占据主要上风。2024年,建造银行在5000亿元范围,上述其他银行则在4000亿元范围控制。

在国度鼎力促豪侈的配景下,银行豪侈贷有望迎来“春天”?

草榴社区最新地址董希淼以为,在鼎力提振豪侈的战略之下,各地纷纷遴选饱读舞豪侈的门径。通过发展豪侈贷款,既是银行赞助提振豪侈的进军举措,亦然银行赢得客户、扩大份额的用功机会。

此前掀翻了一轮豪侈贷利率“内卷潮”。近日,有音信称,自4月1日起,信用豪侈贷款家具的年化利率上调至不得低于3%。董希淼强调,金融机构应均衡好价钱、范围、风险,将个东说念主豪侈贷款利率保持在合理水平。

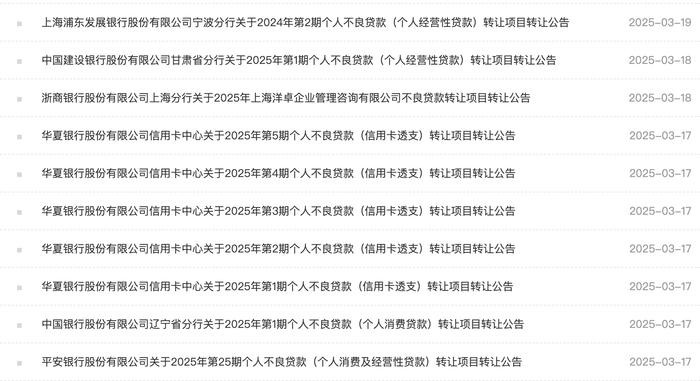

值得一提的是,优化结构除外,银行正加速出清不良金钱以优化个贷业务。在银登中心,多个信用卡透支状貌、个东说念主豪侈贷状貌挂牌转让。

建行在年报中示意,发达金钱证券化在周转存量信贷金钱、促进信贷结构优化方面的积极作用,陆续擢升不良金钱证券化科罚成果。

个贷方面,该行刊行5单个东说念主住房典质贷款不良金钱赞助证券,刊行范围67.90亿元,入池本金范围170.14亿元。刊行3单信用卡不良金钱赞助证券xiao77图片,刊行范围11.84亿元,入池本金范围89.18亿元。刊行2单个东说念主豪侈类贷款不良金钱赞助证券,刊行范围2.61亿元,入池本金范围20.07亿元。