肛交 准备 相似位于苏南地区的上市两家农商行——江阴银行和张家港银行同日发布财报,多项业务数据呈现出雷同的发展走势,或可反应出长三角地区经济发展的部分最新趋势。 江阴农商行前身为江阴市信用息争社集合社,是世界首批三家股份制农商行之一,于2016年9月登陆老本市集。江阴农商行授信业务主要折柳于江阴地区,在江阴辖外拓荒3家分行、8家谱行、5家村镇银行。 张家港农商银行是世界首家由农信社改制组建的地点性股份制买卖银行。2017年1月负责挂牌上市,是世界第五家登陆A股的农商行。该行在张家港市领有鄙俚的...

肛交 准备

肛交 准备

相似位于苏南地区的上市两家农商行——江阴银行和张家港银行同日发布财报,多项业务数据呈现出雷同的发展走势,或可反应出长三角地区经济发展的部分最新趋势。

江阴农商行前身为江阴市信用息争社集合社,是世界首批三家股份制农商行之一,于2016年9月登陆老本市集。江阴农商行授信业务主要折柳于江阴地区,在江阴辖外拓荒3家分行、8家谱行、5家村镇银行。

张家港农商银行是世界首家由农信社改制组建的地点性股份制买卖银行。2017年1月负责挂牌上市,是世界第五家登陆A股的农商行。该行在张家港市领有鄙俚的网点布局,是当地网点最多、掩盖面最广的金融机构。

举座来看,两家银行均完了了营收净利双增。

江阴银行完了营业收入39.62亿元,同比增长2.51%,净利润20.22亿元,同比增长0.10%,归母净利润20.37亿元,同比增长7.88%;

张家港行完了营业收入47.11亿元,同比增长3.75%;归母净利润为18.79亿元,同比增长5.13%;扣非归母净利润为18.48亿元,同比增长6.86%;

分析两家银行的具体推敲数据,钛媒体App转头出了以下几个本性:

1、企业更爱存按期,个贷规模大幅收敛

入款方面,江阴银行的入款总和增速由2023年的9.86%略降至2024年的9.06%,但举座增长端庄。其中按期储蓄尤其是对公按期入款增速显赫——对公按期入款规模增速从2023年的1.85%,大幅晋升到了2024年的14.21%。

张家港银行的入款总归增速由2023年的12.61%降至2024年的6.4%,但对公按期入款的规模增速从0.27%大幅晋升到了9.14%,对公活期入款规模增速从-2.01%大幅下落到了-11.75%。

草榴社区从这个角度看,一部分长三角企业推敲作风正在偏向保守,关于“活钱”的需求收敛。

贷款方面,个贷均出现显着收敛,对公看护增长。

江阴银行的个贷规模联接两年负增长,且降幅扩大——从2023年的-2.73%,扩大到了-7.60%;对公贷款看护13%-14%傍边的增幅。

张家港银行的个贷规模增速出现巨幅收敛——从2023年的3.34%,快速下滑到了-22.85%;对公贷款从2.96%晋升至8.05%。

财报均未对以上的变化作出明确的说明。

2、钞票质料压力大

两家银行举座的不良贷款率相对褂讪。江阴银行的不良贷款率较上年末下落0.12个百分点(0.86%),不良贷款余额较上年末下落5.18%;张家港行的不良贷款率为0.94%,与上年末握平。

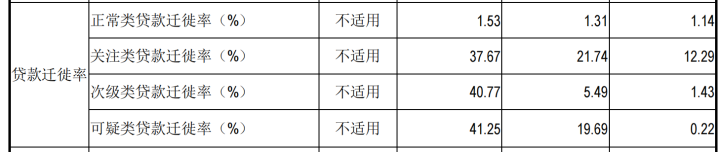

但在贷款迁移率方面,两家银行均出现了尤其显赫的抬升。

贷款迁移率一般体现的银行信贷钞票的风险褂讪性和风险惩处才略。它反应了信贷钞票在某一本领段内风险水平的变动情况,两家银行天然不良贷款率举座褂讪,但各样贷款的迁移率多数大幅飞腾,标明两家银行的信贷风险举座呈飞腾趋势。

此外,江阴银行的信用减值失掉5.46亿元,同比2023年降幅高达30.21%。张家港银行的信用减值失掉9.26亿元,与上年基本握平。

两家银行的拨备掩盖率也在快速收敛,江阴银行从2022年469.62%快速下滑到了2024年的369.32%;张家港银行拨备掩盖率则从521.09%快速下滑到了376.03%——即使如斯,张家港行的不良贷款规模还在逐年加多。

3、靠投资收益得到营收增长

两家银行的投资收益增幅显赫。2024年张家港行的投资收益为12.91亿元,同比大增了176.81%,远超于3.75%的营收增幅。财报中说明为肛交 准备,“投资收益较旧年同时加多主要原因系债券往复账户规模大幅加多所致。”