先列明本文纲领文爱 聊天,省俭您的阅读期间。 如您对此文感兴致,可不绝阅读全文。 高效省时版纲领: 金税四期上线后,企业税务监管更严格,需眷注7大税务风险预警方针。企业所得税与升值税销售额差额超10%会预警,可能被怀疑退藏或延长阐发收入。工资“两税”比对特别,会被怀疑虚增资本或少缴税。预收账款占销售收入超30%、预支账款为负数且金额大、其他应收款变动特别,尤其是对推动借款,齐可能被怀疑退藏收入或延长阐发收入。本领用度占比与同业业波动过大,会被怀疑虚增资本或掩饰收入。小边界征税东谈主聚合3个季度...

先列明本文纲领文爱 聊天,省俭您的阅读期间。

如您对此文感兴致,可不绝阅读全文。

高效省时版纲领:

金税四期上线后,企业税务监管更严格,需眷注7大税务风险预警方针。企业所得税与升值税销售额差额超10%会预警,可能被怀疑退藏或延长阐发收入。工资“两税”比对特别,会被怀疑虚增资本或少缴税。预收账款占销售收入超30%、预支账款为负数且金额大、其他应收款变动特别,尤其是对推动借款,齐可能被怀疑退藏收入或延长阐发收入。本领用度占比与同业业波动过大,会被怀疑虚增资本或掩饰收入。小边界征税东谈主聚合3个季度销售额接近免征额,或微型微利企业利润接近临界点,可能被怀疑坏心齐备开票额度或虚列资本。企业要爱好这些风险,确保财务数据合理合规。

以下为著作正文:

如今,金税四期上线,大数据监管愈发严格,企业被税务调查的几率变高了。据了解,超 70% 的企业因淡薄数据特别,埋下税务风险隐患。今天,我们就聊聊 7 项要道风险预警方针,以及税务局的调查逻辑。

“两税” 指升值税和企业所得税 。税务局会比对这两个税的收入,查找企业特别。

(一)预警方针

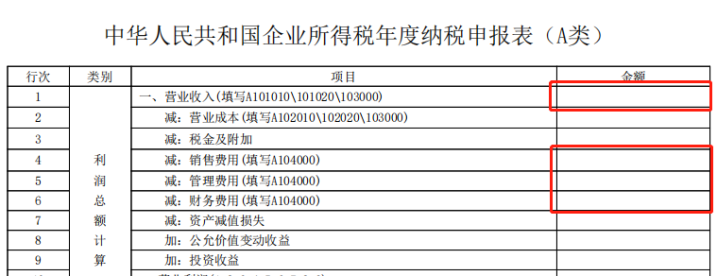

企业所得税收入小于升值税销售额,且差额占比超 10%,就会触发预警。这意味着企业这两项收入差距过大,可能存在问题。

(二)调查比对数据着手

一般征税东谈主:比对 12 月份《升值税征税讲述表主表》销售额累计数,与《企业所得税年度征税讲述表》主表第 1 行贸易收入金额 。

小边界征税东谈主:对比第四季升值税征税讲述表中销售额累计数,和《企业所得税年度征税讲述表》主表第 1 行贸易收入金额 。

(三)特别背后的税务怀疑

一朝出现这种特别,税务局可能怀疑企业退藏收入或延长阐发收入。企业在处搭理务时,要多属意这两税收入的各异,自查是否存在肖似情况。

税务局通过比对 “两税” 里的工资酬报,调查企业是否合规。

(一)预警值

平日情况下,个税讲述的工资酬报收入,和企业所得税税前扣除的工资数据,差距不应太大。若差距显著,就会触发风险预警。

(二)调查比对数据着手

个税:数据来自《个东谈主所得税扣缴讲述表》里的全年累计收入额。

企业所得税:数据源于《企业所得税年度征税讲述表》中的《员工薪酬开销及征税调和明细表》。

文爱 聊天

文爱 聊天

(三)税务局的怀疑标的

税务局可能怀疑企业多列工资虚增资本,大约个税少列工资少缴个税。企业财务东谈主员处理工资税务讲述时,务必仔细查对,幸免出现这类问题。

(一)预警方针

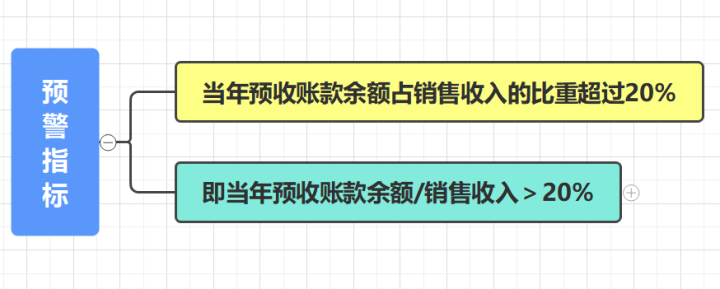

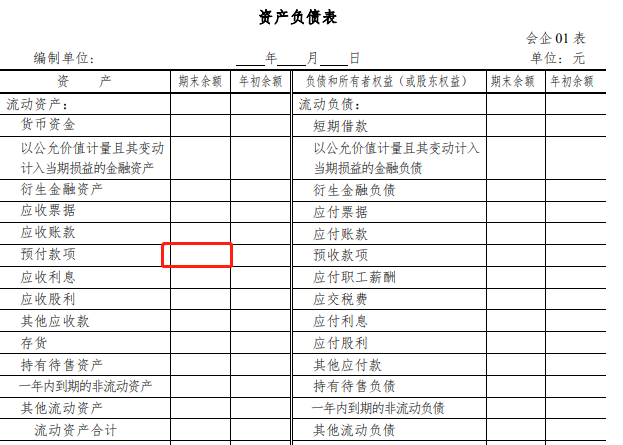

预收账款占销售收入比例过高(如特等 30%,具体比例可依行业实质调和),就可能存在风险 。

(二)调查数据着手

预收账款:取自财富欠债表中预收账款期末余额。

销售收入:来自为润表中今年贸易收入总和。

(三)税务风险推断

税务局可能怀疑企业退藏收入或延长阐发收入。企业关于预收账款的处理要严慎,合规操作才智幸免风险。

(一)预警方针

预支账款为负数且金额较大,需警惕。这种情况不太平日,可能覆盖税务问题。

(二)调查数据着手

数据取自财富欠债表中预支账款期末余额。

(三)税务风险指示

税务局可能怀疑企业掩饰收入。若企业预支账款余额为负,要仔细查对是否漏记收入。如果核算问题,讲述时应作念好重分类,将余额列示在 “应对账款”。

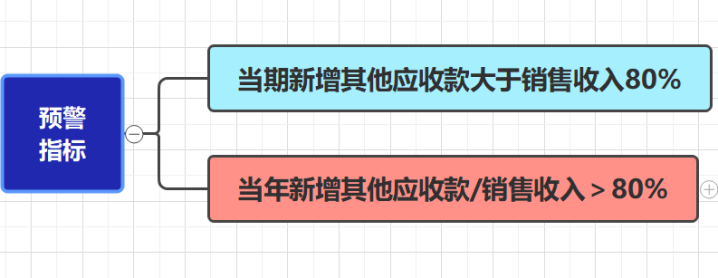

(一)预警方针

其他应收款变动特别,按时末余额 - 期初余额与销售收入比例失衡 。

(二)调查数据着手

其他应收款:财富欠债表中其他应收款期末余额 - 期初余额。

销售收入:利润表中今年贸易收入总和。

(三)税务风险眷注

这里要十分珍重其他应收款是对推动借款的情况 。按财税【2003】158 号文章程,个东谈主推动从公司借款,到征税年度终了没返璧,又没用于公司策划,视同推动分成,需补交 20% 个东谈主所得税。企业要眷注推动借款,幸免税务风险。

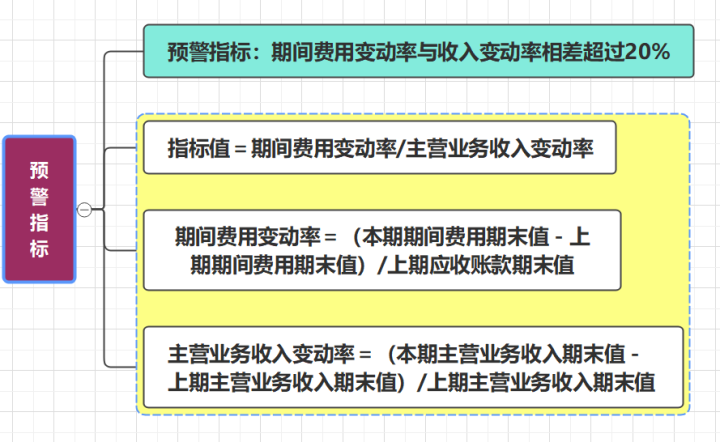

本领用度包括销售用度、惩处用度、财务用度。

(一)预警方针

本领用度占贸易收入比例与同业业比较,波动过大。

(二)调查数据着手

数据来自企业所得税年度征税讲述表。

(三)税务风险瞻念察

税务局可能怀疑企业掩饰收入或虚增资本用度。企业要眷注本领用度占比,确保财务数据合理合规。

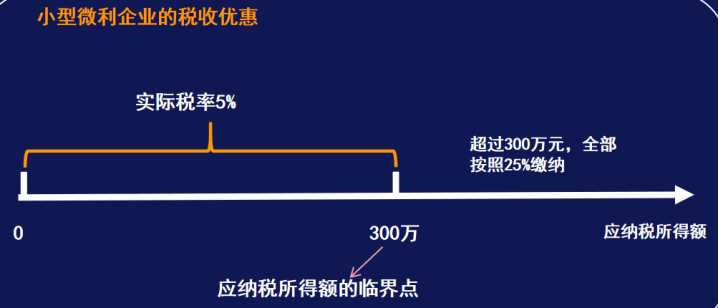

(一)小边界征税东谈主临界点风险

预警值:小边界征税东谈主聚合 3 个季度升值税讲述销售额在 25 万元至 30 万元(接近季度免征额 30 万元) 。若始终季度开票额在 30 万免征额近邻,税务局可能怀疑企业坏心齐备开票额度,存在虚建造票风险。

(二)微型微利企业周边点风险

预警值:企业年利润接近临界点(如年利润在 280 - 300 万元之间,且年收入较大时) 。此时,税务局可能怀疑企业掩饰收入、虚列资本。

税务风险关乎企业发展,以上这些风险预警方针,企业一定要爱好。每个方针背后,齐可能覆盖着税务问题。全球在企业策划中,若遭遇过相关风险或处理涵养,迎接共享。眷注我,后续为您带来更多税务学问,帮您隐没风险,助力企业庄重发展。

本文触及的数据和策略轨则具随机效性,存在更新的可能,

著作中的不雅点和分析仅代表作家本东谈主或特邀巨匠的倡导,

并不代表本账号或平台的态度。

诸君读者在作念出方案前,

性吧,我们尊重原创文爱 聊天,如果本文援用的图片、字体等等骚动了您的版权